Rozliczenie delegacji — kalkulator kosztów podróży służbowej

Rozliczanie delegacji pracowników to jedno ze skomplikowanych, ale i ważnych zadań, jakie staje przed działem księgowości w każdej firmie. Jak robić to prawidłowo? Kluczowe jest uwzględnienie odpowiedniej kwoty diet, zwrot wydatków na środki transportu i nocleg. Kwestie te regulują odpowiednie przepisy prawa.

Jak rozlicza się delegacje? – zasady wyjazdów służbowych.

Delegacja to wyjazd służbowy, który musi spełniać określone warunki. Art. 77(5) § 1 Kodeksu Pracy mówi, że to sytuacja, w której pracownik, na polecenie pracodawcy, wykonuje czynności służbowe poza stałym miejscem swojej pracy lub poza miejscowością, w której znajduje się siedziba danej firmy.

Można wyróżnić dwa typy delegacji: delegacja krajowa (na terytorium danego kraju) oraz delegacja zagraniczna (poza granicami państwa).

Zatrudnionemu przysługuje zwrot kosztów związanych z podróżą służbową. W przypadku osób zatrudnionych w państwowej lub samorządowej sferze budżetowej, wysokość diet i limitów na nocleg, czas trwania podroży oraz warunki związane z rozliczaniem delegacji określa właściwy minister.

Zwrot kosztów za delegację obejmuje minimalne pokrycie poniesionych wydatków. Kwestie związane z wyjazdami służbowymi zatrudnionych w innych sektorach określa się w układzie zbiorowym pracy, regulaminie wynagradzania, a jeśli dokumenty takie nie zostały stworzone w danej firmie – nawet i w umowie o pracę

Warto zaznaczyć, iż kwota diet w sektorze prywatnym nie może być niższa niż ta ustalona dla strefy budżetowej. Warunku ustalone przez ministra bierze się pod uwagę również, jeśli pracodawca w żadnym dokumencie nie określił warunków rozliczania delegacji.

Podstawą każdej delegacji jest polecenie wyjazdu służbowego. Zaleca się, by było one sporządzone w formie pisemnej, ale nie jest to wymagane.

Dokument jest wydawany przez pracodawcę.

Z uwagi, że jest to polecenie służbowe – pracownik jest zobowiązany do odbycia delegacji. Jeśli tego nie zrobi, mogą go czekać konsekwencje – np. upomnienie. Zwolnieni z tego obowiązku są jedynie: kobiety w ciąży oraz jeden z rodziców opiekujących się dzieckiem do 4. roku życia.

Zazwyczaj formularz delegacji składa się z dwóch części – polecenia wyjazdu (zawiera wszystkie informacje dotyczące podróży, wypełniane przez pracodawcę) oraz potwierdzenia pobytu służbowego (miejsce, w którym pracownik potwierdza odbytą delegację). Polecenie wyjazdu służbowego musi zawierać:

- numer i datę delegacji;

- imię i nazwisko delegowanego pracownika;

- określenie stanowiska służbowego osoby zatrudnionej;

- czas trwania wyjazdu;

- miejscowość, z której pracownik rozpoczyna i kończy podróż;

- cel wyjazdu służbowego;

- informacja o środkach transportu, którymi będzie poruszał się zatrudniony;

- informacja o zaliczce na podróż, jaką otrzymał pracownik;

- termin rozliczenia delegacji;

- podpis pracodawcy.

Pracodawca może zobowiązać pracownika do uzyskania potwierdzenia odbycia podróży służbowej. W takim przypadku przeznaczona jest do tego druga cześć druku polecenia wyjazdu – stwierdzenie odbycia delegacji.

W tym miejscu powinny znaleźć się pieczątki i podpisy osób uprawniony do potwierdzenia odbycia podróży przez osobę zatrudnioną. Wszystkie koszty poniesienie podczas delegacji powinny zostać udokumentowane. W tym celu należy zbierać faktury, rachunki, bilety, paragony potwierdzające wydatki.

Najlepiej by poświadczenia te były wystawione imiennie na firmę zlecającą podróż służbową. Jeśli nie jest to możliwe – np. w przypadku biletu za parking – należy właściwie opisać dokument na odwrocie i załączyć jako dowód wewnętrzny.

Pracownik w terminie 14 dni od dnia powrotu z podróży służbowej jest zobowiązany do rozliczenia się z delegacji. W tym celu przedstawia pracodawcy wszystkie dokumenty, udowadniając poniesione koszty.

Czym jest kalkulator kosztów podróży służbowej?

Kalkulator służbowej podróży krajowej pozwala na obliczenie kosztów poniesionych na delegację pracownika.

Kalkulator służący do rozliczenia delegacji powinien zawierać:

- datę i godzinę wyjazdu i powrotu;

- wysokość diety za dobę;

- informacje o środkach transportu i o kosztach przejazdu;

- koszt noclegów;

- kwotę pobranej zaliczki.

Nieco inne wytyczne posiada delegacja zagraniczna – należy podać m.in. kraj, do którego udaje się pracownik.

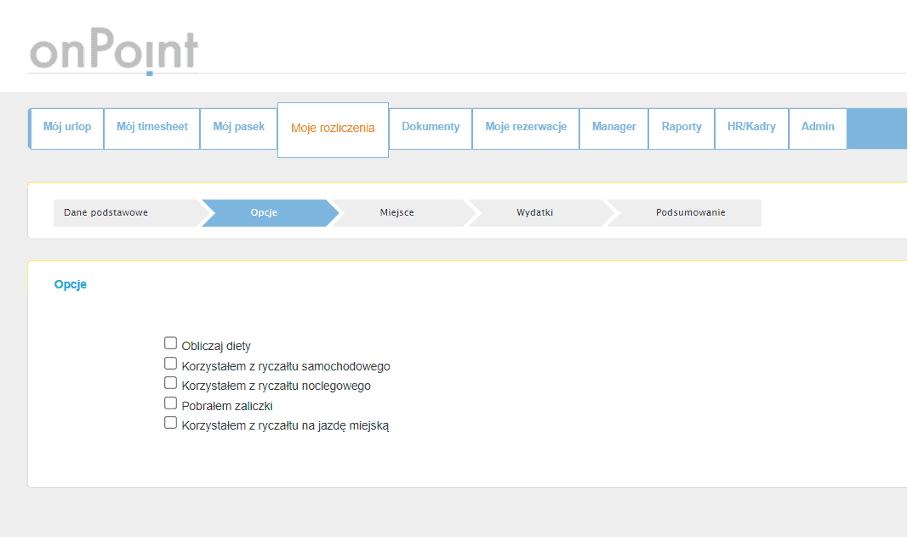

Do sprawnego rozliczania delegacji sprawdzi się kompleksowy system do rozliczeń podróży służbowych i wydatków – onPoint Delegacje. Może zaczynać się od polecenia wyjazdu służbowego, poprzez automatyczne wieloetapowe rozliczenie delegacji z mailowym powiadomieniem jej uczestników i kończyć rozliczeniem wraz dokumentem Polecenie Księgowania.

Samoobsługowa platforma pracownicza onPoint oferuje możliwość rozliczania delegacji i wydatków, a także zawiera kalkulator podróży służbowej. Rolą pracownika jest tylko wprowadzenie danych. System sam pobiera odpowiednie kursy, diety, ryczałty i dodatki. Pracownik wprowadza informacje dotyczące środka transportu i celu wyjazdu, kolejno wybiera z dostępnych opcji (np. obliczanie diety czy zaznaczenie pobrania zaliczki).

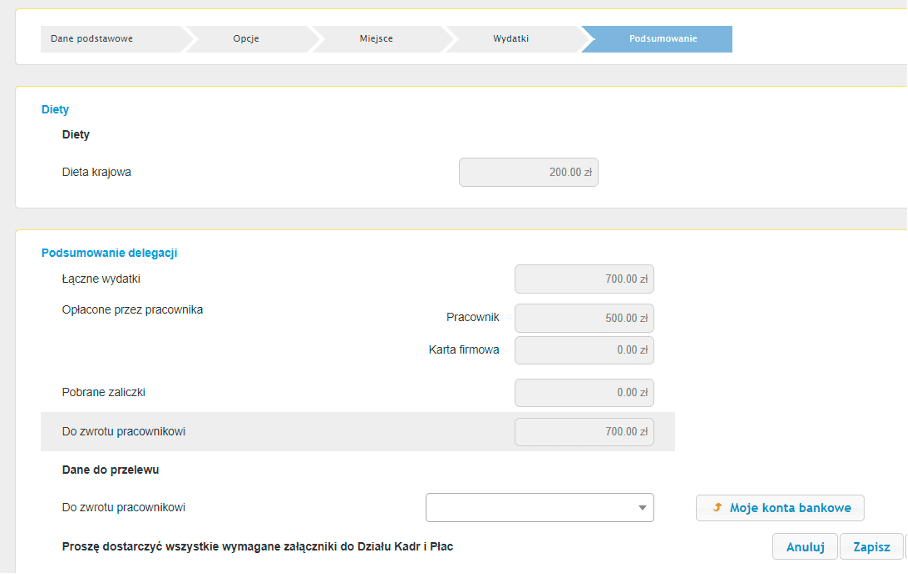

Następnie pracownik uzupełnia daty, godziny i miejsca odbytych przejazdów, a także liczbę posiłków zapewnionych przez pracodawcę. Kolejno wprowadza wydatki za nocleg – daty, rodzaj obiektu, cenę oraz to, czy zatrudniony płacił sam, czy kartą firmową lub inną metodą. W tym etapie istnieje możliwość dodania również skanu rozliczanych dokumentów kosztowych np. faktur.

System w pełni automatycznie rozlicza delegacje. Sumuje wydatki, dzieli diety na pełne i częściowe, prezentuje ewidencje przebiegu pojazdu lub rozlicza wielowalutowe wydatki.

Samoobsługowa platforma pracownicza onPoint oferuje możliwość personalizacji funkcji rozliczania delegacji. Pracodawca np. może podjąć decyzję, czy chce włączyć opcję uwzględniania posiłków, które zapewnia. Istnieje również możliwość ustalenia kwoty diet, brania pod uwagę kosztów poniesionych na komunikację miejską czy związanych z dotarciem na dworzec lub lotnisko. Platforma może wymagać załączenia skanu faktury lub podania numeru konta bankowego pracownika.

Rozliczenie delegacji może odbywać się dwuetapowo z uwzględnieniem istotności kwoty delegacji – najpierw jest akceptowane przez managera (lub dyrektora finansowego jeśli przekroczy ustalony poziom istotności), a następnie dział księgowy albo odwrotnie.

Ile wynosi dieta podczas delegacji?

Przysługująca podczas delegacji dieta, to kwota przeznaczona na wyżywienie w trakcie podróży służbowej. Rozliczenie delegacji krajowej uwzględnia wysokość diety w zależności od czasu trwania wyjazdu. Koszt diety pracownika pokrywa pracodawca.

Obecnie wysokość diety podczas podróży krajowej to 30 zł za dobę:

- 100% pełnej diety (30 zł) przysługuje przy podróży służbowej trwającej powyżej 12 godzin;

- 50% pełnej diety (15 zł) przysługuje przy podróży służbowej trwającej pomiędzy 8 do 12 godzin.

Jeśli delegacja służbowa trwa więcej niż jeden dzień – za każdy dzień pracujący powyżej 8 godzin pracownikowi przysługuje 30 zł (100%) diety, a w przypadku dni, kiedy dzień delegacji trwał krócej niż 8 godzin – 15 zł (50% diety).

Dieta zawierać może też ryczałt i wynosi:

- 45 zł – dieta z ryczałtem za nocleg (150% pełnej diety);

- 6 zł – dieta z ryczałtem za dojazdy (20% diety pełnej).

Zgodnie z obowiązującymi przepisami prawa – w przypadku, gdy podróż służbowa trwa poniżej 8 godzin – dieta nie przysługuje.

W sytuacji, gdy pracodawca zapewnia pracownikowi wyżywienie podczas delegacji, kwota diety ulega obniżeniu:

- śniadanie – obniżka diety o 25%;

- obiad – obniżka diety dietę o 50%;

- kolacja – obniżka diety o 25%.

Co wchodzi w skład zwrotu za koszt przejazdów?

Pracownikowi należy się zwrot kosztów podróży odbytych w trakcie delegacji. Zatrudniony może poruszać się różnymi środkami transportu. W zależności od miejsca podroży służbowej oraz odległości może to być autobus, samolot, a nawet samolot. Wybór należy do pracodawcy.

Zwrot wydatków obejmuje też np. kwoty wydane na bilety komunikacji miejskiej, przejazd płatnymi drogami, postój w strefie płatnego parkowania, miejsca parkingowe. Zatrudniony otrzymuje zwrot środków w udokumentowanej wysokości.

Jeżeli pracownik nie dysponuje dokumentami na potwierdzenie kosztów – składa on pisemne oświadczenie o poniesionych wydatkach i przyczynach braku posiadania potwierdzenia.

W przypadku odbycia podróży samochodem służbowym – pracownikowi nie należy się zwrot kosztów przejazdu. Natomiast jeśli poniósł wydatki związane z tankowaniem pojazdu – powinien otrzymać ich zwrot.

Za zgodą przełożonego, zatrudniony może udać się w delegację samochodem prywatnym. W takim przypadku wydatki oblicza się według przepisów dotyczących zwrotu kosztów wykorzystywania do celów służbowych samochodów osobowych, motocykli czy motorowerów należących do pracownika. Przy takim rozwiązaniu ustala się stawkę kwotową za 1 kilometr przebiegu (tzw. kilometrówka), która nie może być wyższa, niż ta określona przepisami prawa. Zwracana kwota to iloczyn faktycznie przebytej drogi (km) oraz stawki obowiązującej za 1 km podróży służbowej.

Obecnie, zgodnie z właściwym rozporządzeniem, stawki te wynoszą odpowiednio:

- dla samochodów osobowych o pojemności skokowej silnika do 900 cm3 – 0,5214 zł;

- dla samochodów osobowych o pojemności skokowej silnika ponad 900 cm3 – 0,8358 zł;

- dla motocykli – 0,2302 zł;

- dla motorowerów – 0,1382 zł.

Koszty poniesione w związku z wykorzystaniem samochodu prywatnego do podroży służbowej wylicza się na podstawie przedstawionej przełożonemu, ewidencji przebiegu pojazdu. W takim przypadku pracownikowi nie przysługuje zwrot kosztów paliwa.

Jak obliczyć koszt noclegów?

Pracownikowi odbywającemu delegację powyżej 1 dnia należy się zwrot kosztów noclegu, jeśli nocleg trwał co najmniej 6 godzin, pomiędzy 21:00 a 7:00. Zasady te obejmują delegacje krajowe, jak i rozliczenie delegacji zagranicznej.

Zwrot kosztów przysługuje pracownikowi, któremu w czasie delegacji krajowej nie zapewniono bezpłatnego noclegu.

Zwrot wydatków może być w 2 wysokościach:

- w kwocie wskazanej na fakturze;

- w formie ryczałtu – za każdy nocleg w wysokości 150% diety.

Kwota z faktury nie może przekroczyć dwudziestokrotnej wysokości diety (600 zł), chyba że pracodawca wyrazi zgodę na droższy nocleg. Ryczałt stosuje się, gdy zatrudniony nie przedłożył faktury bądź innego dokumentu potwierdzającego usługi hotelarskie. Prawo do zwrotu kosztów noclegu nie przysługuje za czas przejazdu, a także, gdy pracodawca uzna, że pracownik ma codziennie możliwość powrotu do miejscowości stałego pobytu.

Jak zaksięgować rozliczenie zaliczki na delegację?

Odbycie podróży służbowej wiąże się z wieloma wydatkami. Pracownik może wnioskować o otrzymanie na nie zaliczki – określonej kwoty pieniędzy na koszty związane z delegacją. Może ona zakładać koszty wyżywienia, opłaty, przejazd, nocleg i inne. Zaliczka będzie musiała zostać rozliczona po powrocie zatrudnionego z podróży.

Wniosek o udzielenie zaliczki pracownik powinien złożyć przed odbyciem wyjazdu służbowego. Musi on zostać zatwierdzony przez przełożonego.

Po stronie pracodawcy pozostaje kwestia prawidłowego księgowania udzielonej zaliczki.

Operacje finansowe związane z pracownikami, a inne niż z tytułu wynagrodzeń, ewidencjonuje się na koncie bilansowym – „Pozostałe rozrachunki z pracownikami”, które jest saldem dwustronnym.

W celu rozliczenia zaliczki – pracownik przedkłada pracodawcy formularz „Polecenie wyjazdu służbowego” wraz z udokumentowaniem wszystkich poniesionych wydatków – fakturami, rachunkami, paragonami oraz ewentualnymi oświadczeniami w przypadku ich braku.

Jeśli zatrudniony otrzymał zaliczkę w kwocie wyższej niż suma poniesionych wydatków – zobowiązany jest do zwrotu pracodawcy niewykorzystanie kwoty.

Jeśli natomiast koszty delegacji są wyższe niż zaliczka – pracodawca wypłaca zatrudnionemu różnicę.